- 美元指数增加了周四自102.00附近低点的反弹。

- 美国市场将在周一休市。

- 投资者开始评估美联储在7月的潜在举措。

追踪美元兑一篮子主要货币走势的美元指数(DXY)本周开始走势良好,重访102.40区域,标志着迄今为止连续第二个交易日的上涨。

美元指数着眼于风险趋势和美联储

美元指数连续第二个交易日上涨,并试图与上周在102.00附近(6月16日)的多周低点进一步拉开距离,因为最近风险综合体的乐观情绪似乎在本周初得到了喘息。

同时,根据CME集团的FedWatch工具,投资者继续预期美联储在7月26日的集会上加息25个基点,此前6月的鹰派跳票。

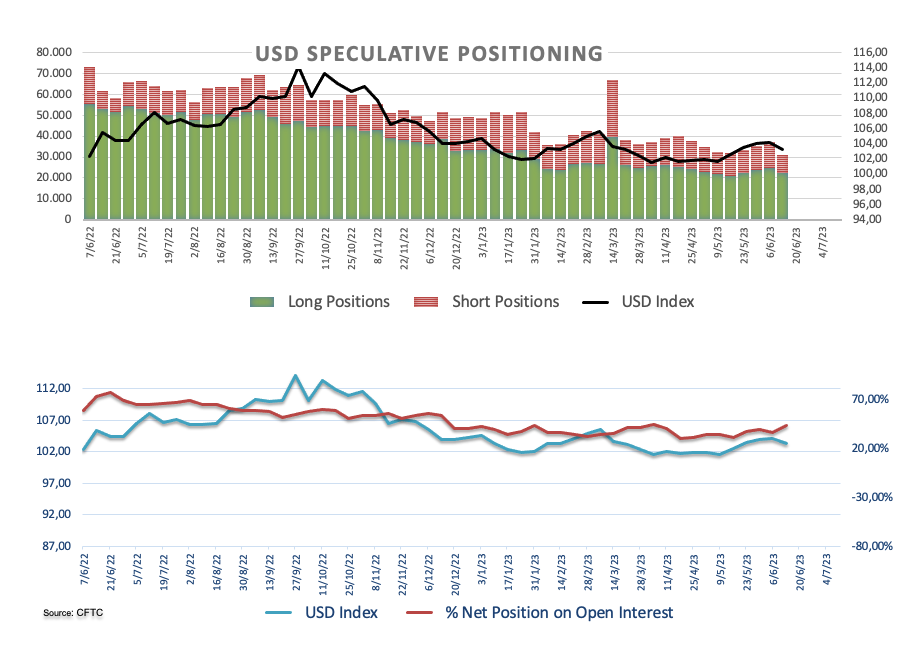

另一个方面,在截至6月13日的一周内,考虑到最新的CFTC报告,美元货币的净多头上升至4月初以来的最高水平,就在FOMC的关键会议之前。

美国数据领域唯一值得注意的是6月份NAHB住房市场指数的发布,由于六月节假日,国内市场不活跃。

美元方面需要注意的事项

尽管已经连续三周收阴,但美元指数似乎在102.00附近遇到了重大争议。

同时,美联储在即将到来的7月会议上再次加息25个基点的可能性仍然很高,受到美国关键基本面(如就业和价格)持续强劲的支持。

美联储主席鲍威尔在6月FOMC活动上的评论进一步支持了这一观点,他将7月的会议称为 "现场",并表示委员会的大多数成员准备最早在下个月恢复紧缩运动。

本周美国的重要事件:NAHB住房市场指数(周一)--建筑许可、住房开工(周二)--MBA抵押贷款申请。美联储鲍威尔的证词(周三)--芝加哥联储全国活动指数,初请失业金人数,美联储鲍威尔的证词,现房销售(周四)--制造业/服务业PMI初值(周五)。

突出的问题:关于美国经济软/硬着陆的争论持续不断。终端利率接近峰值与2023年底/2024年初的降息猜测。美联储政策转向。地缘政治对俄罗斯和中国的影响。美中贸易冲突。

美元指数相关水平

现在,美元指数上涨0.05%,至102.35,突破103.04(100日均线)将打开通往104.69(5月31日高点),然后是105.25(200日均线)的大门。下行方面,初步支撑位于102.00(6月16日低点),然后是100.78(2023年4月14日低点),最后是100.00(整数关口)。