- 北京:

- 纽约:

- 东京:

- 伦敦:

负面的宏观情绪将继续给铝带来下行压力,不断恶化的需求前景与紧张的实物供应形成平衡。

2022年市场动荡

由于俄乌战争、物流问题、对衰退的担忧加剧以及新冠肺炎大流行,2022年铝价一直高度波动。

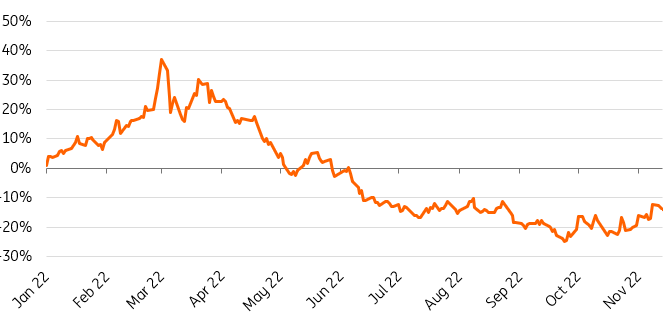

LME价格在3月份达到每吨3,849美元的峰值,但现在已经从入侵后的峰值下跌了40%以上。

伦敦金属交易所(LME)的价格较3月份的峰值下跌了40%以上

资料来源:LME, ING Research

高昂的能源成本仍然对供应构成威胁

俄罗斯入侵乌克兰后,能源成本飙升,挤压了生产商的利润率,能源密集型金属受到的影响尤其严重。铝是能源密集度最高的基本金属,生产它所需的能源是铜的40倍左右。

自2021年12月以来,欧洲主要冶炼厂已经进行了几次减产,包括美国铝业(Alcoa)的圣西普利安冶炼厂和海德鲁(Hydro)在斯洛伐克的工厂。

截至10月中旬,欧洲和美国从2021年下半年起合计削减了约170万吨产能,占欧洲产量的25%,占全球总产量的2.1%。

欧洲减产的产能约为140万吨。在美国,逾30万吨产能已被削减,包括美国铝业(Alcoa)的Warrick工厂和世纪铝业(Century aluminum)的Hawesville工厂。

尽管近期能源价格疲软,但我们预计短期内产能不会恢复,因为欧洲即将进入冬季,而与俄罗斯的战争仍在继续。考虑到明年能源价格的不确定性,进一步关闭冶炼厂和减产的可能性很大。任何进一步关停铝厂的消息都可能导致铝价飙升,但任何潜在的反弹都可能是不可持续的。我们预计欧洲的冶炼厂在2024年之前不会重新启动。

根据国际铝业协会(IAI)的数据,尽管欧洲和美国继续减产,但10月份全球原铝产量同比增长3.1%,至585万吨。据IAI估计,中国的产量为347.5万吨。

根据IAI的数据,按年率计算,全球总产量为6890万吨。对于中国的产量,IAI估计10月份年产量为409万吨。

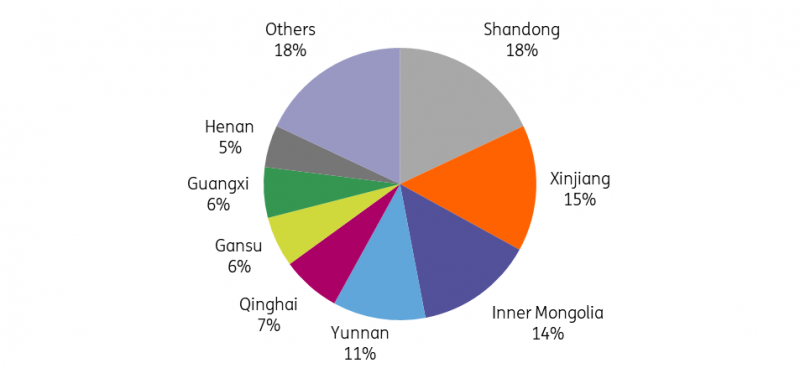

中国的铝冶炼厂也面临着限制。政府要求云南铝冶炼厂从9月中旬起降低开工率。云南铝产量占中国铝产量的11%。云南的冶炼厂已削减了约20%的运营产能,约为每年1.1亿吨。由于目前的能源问题,到今年年底不太可能恢复闲置产能,一旦水库水平稳定,预计2023年第二季度将重新启动。

这是云南连续第二年削减原铝产量。2021年,由于电力供应短缺,云南的冶炼厂经历了三轮大规模停产,年化铝冶炼产能减少174万吨/年。

在云南减产之前,四川冶炼企业8月份削减了92万吨产能,占中国总产量的2%。四川的大多数冶炼厂现在已经重新启动了闲置产能。

最近,河南省的一些冶炼厂计划削减约10%的产能,原因是冬季相关的减产和运营亏损,这可能会使产能增加5 -10万吨/年。

不过,尽管面临能源危机,中国的铝产量仍保持不变。国家统计局的数据显示,今年前10个月,中国棉花产量为3333万吨,比2021年同期增长3.3%。

从更长期来看,随着中国铝业继续脱碳,绿色能源发电比例不断提高,以及产能从以煤电为主的山东省向以水电为主的云南省转移,由于绿色能源严重依赖季节性和一般天气条件,该行业很容易受到进一步的干扰。

中国各省份的铝产能

资料来源:国家统计局,ING Research

需求困境成为焦点

全球铝产量增长之际,正值全球经济低迷导致需求疲软。

由于电价高企、欧洲经济衰退担忧、各国央行收紧货币政策以及中国继续对Covid-19采取限制措施,铝市场的焦点已转向需求困境。

工业金属价格受到全球需求疲软以及美元走强的担忧的打击。美国和欧洲日益增长的衰退风险以及中国不确定的复苏可能会继续对需求前景构成下行风险。

在最新的《世界经济展望》(World Economic Outlook)中,国际货币基金组织(imf)将明年全球经济增长预期从7月份的2.9%和1月份的3.8%下调至2.7%,并补充说,它认为增长放缓至2%以下的概率为25%。

明年,全球约三分之一的经济面临收缩的风险,美国、欧盟和中国都将继续停滞不前。如果不考虑2020年因冠状病毒大流行而出现的前所未有的放缓,明年的表现将是自2009年全球金融危机以来最弱的。

根据CRU的数据,全球增长前景黯淡,铝消费受到了打击,预计2022年除中国以外的世界原铝需求将同比增长0.4%。根据CRU的数据,2023年预计不会出现大幅复苏,因为许多经济体将与衰退作斗争,2023年需求预计仅同比增长1.8%,至2890万吨。欧洲需求在2022年受到的冲击最大,预计将成为2023年增长疲软的主要原因。

在中国,由于新冠肺炎零政策和封锁,2022年需求停滞不前,CRU预计2022年需求仅同比增长0.1%,为4000万吨,而由于建筑行业放缓,2023年的复苏预计将缓慢。

俄罗斯金属仍是最大的不确定性

价格波动的一个潜在来源将是美国或欧盟(EU)对俄罗斯原材料的制裁。在俄罗斯于2月24日入侵乌克兰后对其实施的几轮制裁中,金属大多幸免,但据报道,美国正在考虑对俄罗斯进口金属实施有效禁令。据报道,拜登政府正在考虑三项潜在措施:全面禁止进口俄罗斯铝,将关税提高到实际上相当于禁令的水平,以及制裁生产俄罗斯铝的俄罗斯铝业公司(Rusal)。

迄今为止,唯一对俄罗斯铝业采取直接行动的政府是澳大利亚。今年3月,澳大利亚禁止向俄罗斯出口铝土矿和氧化铝,实际上冻结了俄铝在昆士兰氧化铝合资企业的承购流量。在俄罗斯的另一个主要原材料供应商乌克兰,战争已经关闭了俄铝的尼古拉耶夫炼油厂。氧化铝缺口一直由中国生产商填补,它们一直在增加对俄罗斯的出口。

然而,如果美国决定制裁俄铝,其影响可能是严重的,要知道2018年市场对制裁的反应,当时LME价格飙升至2718美元/吨,为2011年以来的最高水平,随后几周和几个月逐渐下跌。随后,制裁于2019年1月取消。

如果美国决定继续推进,此举可能会将这家俄罗斯生产商冻结在西方市场之外(取决于制裁的严重程度),这将推高全球铝价,扭曲全球铝贸易流动。

与此同时,至少就目前而言,在LME决定不对俄罗斯金属进入LME仓库采取行动后,铝市场变得更加明朗了一些,因为市场上仍有很大一部分人计划明年购买俄罗斯金属。

LME正在考虑可能禁止俄罗斯金属进入其仓库,限制俄罗斯的流动,或者不采取任何行动。

相反,该交易所表示,将从2023年1月起发布定期报告,详细说明在伦敦金属交易所仓库中根据授权储存的俄罗斯金属的百分比,以提高透明度。作为对LME提议的回应,俄铝呼吁LME开始披露权证上所有金属库存的来源,而不是像提议的那样只披露俄罗斯。美国铝业也支持提供更多有关LME仓库中原材料来源的细节。

如果我们继续看到越来越多的俄罗斯金属的自我制裁,风险在于我们看到更多的俄罗斯金属被运送到LME仓库,这可能意味着LME价格以低于实际交易价格的折扣水平交易。不过,LME认为,无论如何,鉴于全球前景低迷,我们都会看到更多金属流入仓库。

LME继续允许俄罗斯金属进入其仓库的决定,给铝价带来了一定的下行压力,缓解了对供应短缺的担忧。未来铝价还会面临多大压力,将取决于未来几周和几个月是否会有大量俄罗斯金属流入LME仓库。

虽然LME承认,如果我们看到大量资金流入LME仓库,LME价格可能开始越来越多地反映俄罗斯金属的价格,但他们认为溢价将发挥重要作用,这可能会反映更大比例的全部成本,从而使非俄罗斯金属生产商的金属继续获得公平价值。

今年全球铝产量估计为7,000万吨,俄罗斯约占6%。LME的数据显示,过去10年,俄罗斯铝占该交易所库存的四分之三。

LME报告称,在讨论文件期间,LME仓库中俄罗斯金属的比例没有明显变化,10月28日,俄罗斯铝在权证上的活吨位百分比为17.7%,而10月6日LME发布讨论文件时为17%。

与此同时,今年上半年,俄罗斯金属流入西方市场的势头强劲。3月至6月,欧洲平均每月进口同比增长13%,而同期美国从俄罗斯的进口增长了21%。

俄铝的大多数客户一直在按照现有合同接受交付,但明年这种情况可能会改变。自我制裁可能会扰乱贸易流动,因为俄罗斯的金属可能会流入最后的手段――伦敦金属交易所(LME)。印度铝工业公司(Hindalco Industries)的子公司诺贝丽斯(Novelis)和挪威海德鲁(Norsk Hydro)的挤压部门已经表示,他们将不会签订2023年新的俄罗斯采购合同。

俄铝最近表示,在LME做出决定后,其销量有所回升,2023年超过其原铝产量和增值产量的76%。

由于短期经济前景不佳,2023年初价格将下滑

展望2023年第一季度,铝价的风险将主要是下行,乌克兰战争持续,能源价格上涨,天然气供应不足,通胀高企,下游需求疲软,这些都加剧了这种轻金属的悲观前景。

根据CRU的数据,2022年铝市场的全球赤字将大幅减少,并在2023年转为过剩,预计2022年市场赤字为30万吨,低于2021年的160万吨。考虑到减产,CRU预计明年只有30万吨的适度过剩。这是受2022年和2023年中国以外世界需求下降以及中国国内产量高于2021年的推动。

全球(不包括中国)的预期过剩仅为7.1万吨。需求减少将抵消近几个月冶炼厂关闭的影响。

短期内,市场的焦点仍将集中在更大的宏观经济和需求侧问题上,预计价格将在2023年第一季度进一步下跌至2150美元/吨。

我们认为价格的复苏应该在2023年第二季度开始,尽管任何复苏都可能是缓慢的。

荷兰国际集团(ING)的预测

6

Fxstreet Fxstreet.cn为FXstreet.com集团网站的简体中文站,在2004年创办成立, 致力于外汇市场的领先独立门户网站,逾8年来坚持不懈地向来自世界各地的交易者提供客观的和高品质的内容。Forex21.cn 提供实时汇价和图表,独家外汇新闻供稿,实时经济日历,货币概览和教育等内容。