- 北京:

- 纽约:

- 东京:

- 伦敦:

英镑/美元强劲反弹,结束了连续两周的跌势。

本周英镑开盘疲弱,即便市场对中东地区冲突的担忧有所减弱,风险偏好有所恢复。以色列官方没有发表证实上周五以色列导弹袭击伊朗的言论,也没有提出伊朗当局将采取进一步报复措施,这令市场平静下来。

英国央行(BOE)副行长戴夫-拉姆斯登(Dave Ramsden)上周五发表了鸽派评论,称国内通胀压力持续存在的风险正在消退,暗示英国央行今年晚些时候调整政策将不可避免,英镑似乎因此受到影响。

此后,英镑/美元走势转好,从五个月新低 1.2300 稳健反弹。美元兑主要货币对从数月高点回落是英镑/美元反转的主要原因。

美国宏观数据疲弱,让市场对美国经济韧性产生怀疑,从而导致美元回调。标普全球周二称,4月追踪制造业和服务业的美国综合采购经理人指数产出指数初值从3月份的52.1降至50.9。4 月份制造业和服务业采购经理人指数均低于市场预期。此外,一季度美国经济放缓,年率为 1.6%,而预期为 2.5%。

尽管经济表现疲弱,但芝加哥商品交易所美联储观察工具显示,市场继续定价美国联邦储备委员会(美联储)9月将启动降息。同时,根据路透社的报道,预计今年的宽松政策幅度将仅为40个基点,与年初定价的大约降息150个基点相比发生了天翻地覆的变化。

市场持续押注美联储政策将推迟调整政策为美元提供了支撑,但美国科技股盈利向好带动的风险环境也提振高收益资产英镑。此外,英国 4 月份商业活动改善也有助于英镑/美元的回升。4 月份标普全球英国服务业和制造业综合采购经理人指数从 3 月份的 52.8 跃升至 11 个月以来的新高 54.0。

周五,美国数据显示,3 月核心 PCE 价格指数年率上升 2.8%。这一数据高于市场预期的 2.6%,美元企稳。因此英镑/美元上周下跌。

继上周美国经济事件频繁后,市场热切地等待着另一个多事之秋的到来,其中美联储的政策决定可能会引人注目。

英国经济数据再次相对平静,因此,围绕美联储利率预期的情绪和美元价格走势将继续推动英镑/美元货币对。

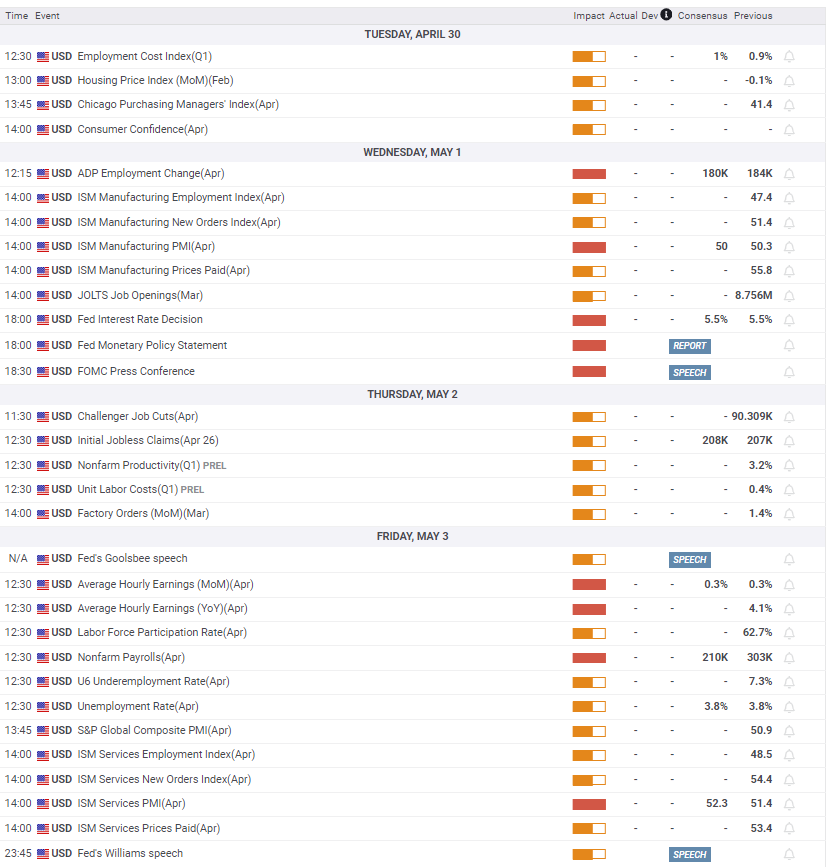

周一,英美两地均无重要数据发布。因此,市场焦点将转向周二公布的美国第一季度就业成本指数和 4 月份咨商会消费者信心指数。周二早些时候还将公布中国官方制造业采购经理人指数和服务业采购经理人指数,这可能会对风险情绪产生合理影响,最终影响对避险美元的需求。

尽管周三是欧洲市场假期,但当日经济事件最为繁忙。美国将公布 ADP 就业人数变化数据,随后是 ISM 制造业采购经理人指数和 JOLTS 职位空缺数据。不过,当天的主要事件风险仍在于美联储利率决议和主席杰罗姆-鲍威尔主持的新闻发布会。

预计这些美国事件将加剧美元波动,影响英镑/美元波动。

周四,交易员将迎来另一个繁忙的美国工作日程,其中充斥着二级经济数据,包括上周初请失业金人数、单位劳动力成本指数初值和工厂订单数据。

最后,美国非农就业数据将成为周五的焦点。ISM 服务业采购经理人指数及其分项指数也将受到市场参与者的密切关注。

英镑/美元从关键的 1.2300 整数关口反弹后,突破了几个关键支撑位,现在这些关键水平又反转为阻力位,挑战关键的 200 日简单移动均线 (SMA),即 1.2557。

英镑/美元上周收盘上涨,处在 200 日均线下方,难以夯实回升势头。

不过,买方担心的主要原因是 14 天相对强弱指标仍潜伏在 50 水平之下。

英镑买方在上述 200 天均线 1.2557 处遇阻,则将重新测试 11 月 16 日和 17 日低点汇合处 1.2375 附近这一初步支撑位。

若持续跌破后者,则将下行看向 11 月 14 日低点 1.2266。阻力位处在五个月低点 1.2300。

另一方面,如果明确突破 200 日均线,则不排除大幅上涨,接近 1.2630-1.2650 供应区域可能。该区域处在 50 日均线和 100 日均线。

下一个上行阻力位于 1.2800 临界水平附近。

美国货币政策由美联储制定。美联储有两项任务:实现价格稳定和促进充分就业。美联储实现这些目标的主要工具是调整利率。

当物价上涨速度过快,通胀水平超过美联储 2% 的目标时,美联储就会提高利率,提高整个经济的借贷成本。这导致美元(USD)走强,因为这使美国成为对国际投资者更具吸引力的资金存放地。

当通胀率低于 2% 或失业率过高时,美联储可能会降低利率以鼓励借贷,这就会打压美元。

美联储(Fed)每年举行八次政策会议,由联邦公开市场委员会(FOMC)评估经济状况并做出货币政策决定。

参加 联邦公开市场委员会的有 12 名美联储官员,即理事会的 7 名成员、纽约联邦储备银行行长以及其余 11 个地区储备银行行长中的 4 位,他们轮流任职,任期一年。

在极端情况下,美联储可能会采取一种叫做量化宽松(QE)的政策。量化宽松是美联储大幅增加陷入困境的金融体系中信贷流量的过程。

这是一种非标准的政策措施,在危机期间或通胀处在极低水平时使用。量宽政策是美联储在 2008 年大金融危机期间的首选工具。它包括美联储印制更多美元,并用这些美元从金融机构购买高等级债券。量化宽松政策通常会削弱美元。

量化紧缩(QT)是量化宽松的反向政策,即美联储停止从金融机构购买债券,不再将其持有的到期债券的本金再投资于购买新债券。这通常会提振美元。

6