- 北京:

- 纽约:

- 东京:

- 伦敦:

如果用一个词来形容2023年,那就是“情绪”。在过去的四年里,世界已经变得不同,投资者的心态也发生了变化。随着今年年底的到来,尽管道路还很长,但在不久的将来,一些正常的痕迹正在显现。

让我们简要回顾一下过去。2020 年的大流行在广泛的封锁中中断了全球经济活动。世界在 2021 年从昏昏欲睡中醒来,并试图恢复正常,但在这件事上惨遭失败。政府承担了仍未到期的债务,中央银行措手不及。

为什么?因为停止所有活动的决定迫使政府出手相救,为企业和家庭提供财政支持。宽松的货币政策和封锁措施的结束导致价格压力飙升,大多数发达经济体的通货膨胀率在 2022 年年中达到数十年来的峰值。

因此,全球央行在经济衰退风险增加的情况下进行了大规模加息。美国联邦储备委员会(Fed)领涨,但除日本央行(BoJ)外,所有主要央行都紧随其后。

事实上,通胀在 2022 年下半年有所消退,市场希望削弱了对避险美元的需求。欧元/美元汇价在几个月前触底2022.1后,于0700年收于0.9535左右。

由于美联储也带头放慢了加息步伐,金融市场变得乐观,并胆怯地考虑货币政策的潜在转变。无论如何,大西洋两岸的政策制定者在 2022 年底承诺进一步加息并信守诺言。

美联储在2022年七次扣动扳机,将基准利率从0.00%-0.25%上调至4.25%-4.50%。随后,美联储在25年之前又加息四次,每次加息2023个基点,使5月份的利率达到25.5%-50.<>%。

在大洋彼岸,欧洲央行 (ECB) 四次上调主要再融资利率,将其从 0 年的 0.2% 上调至 50.2022%。欧洲央行在 2023 年继续加息 4 次,50 月份加息至 <>.<>%。

很明显,欧洲央行对货币紧缩采取了更为保守的态度,除此之外还有充分的理由。作为欧盟(EU)一部分的不同经济体之间的不平衡值得微妙的变动,因为共同的货币政策需要使繁荣的经济体与那些永远与赤字和贫困作斗争的经济体相适应。

随着时间的流逝和利率的持续上升,市场参与者开始怀疑各国央行能否在避免经济挫折的同时抑制通胀。对大范围经济衰退的担忧促使投资者重新投入避险美元。随着美联储主席杰罗姆・鲍威尔(Jerome Powell)和欧洲央行行长克里斯蒂娜・拉加德(Christine Lagarde)合力将控制通胀置于经济增长之上,央行行长们加剧了与增长相关的关注。

尽管如此,随着通胀水平继续下降,希望增加了。到 2023 年第一季度末,市场参与者开始谈论降息。随着价格压力进一步缓解,尽管政策制定者发出了警告,但押注仍在增加。

到2023年年中,央行行长们对他们的措辞进行了适度的调整。通胀仍然是主要问题,但他们没有坚持继续加息,而是引入了“长期加息”的概念,将利率保持在足够高的限制性水平,以保证稳定和符合目标的通胀。

政策制定者可以全年搅动局面,而12月过去了,没有这么长时间的降息。然而,放松货币政策是下一步。

向更保守方法的转变来自恐惧之手。通胀继续缓解,但增长仍处于下风。

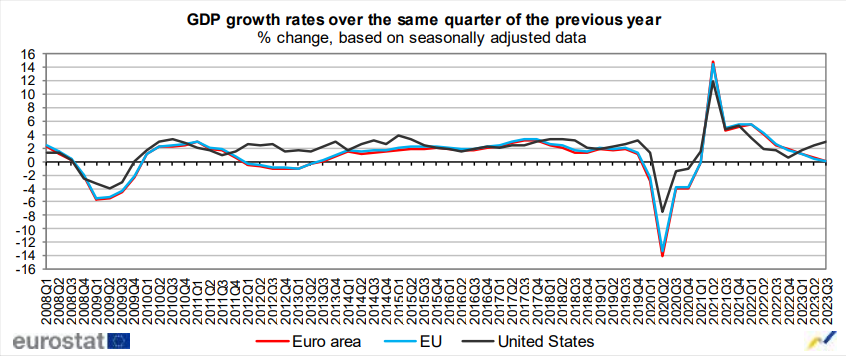

根据欧盟统计局公布的初步估计,根据最新数据,欧元区经季节性调整的第三季度国内生产总值(GDP)下降了3.0%,与上一季度相比,欧盟保持稳定。1年第二季度,欧元区GDP增长2023.0%,欧盟保持稳定。

与去年同期相比,0 年第三季度欧元区和欧盟经季节性调整后的 GDP 均增长了 1.2023%,此前欧元区为 +0.5%,欧盟为上一季度 +0.4%。

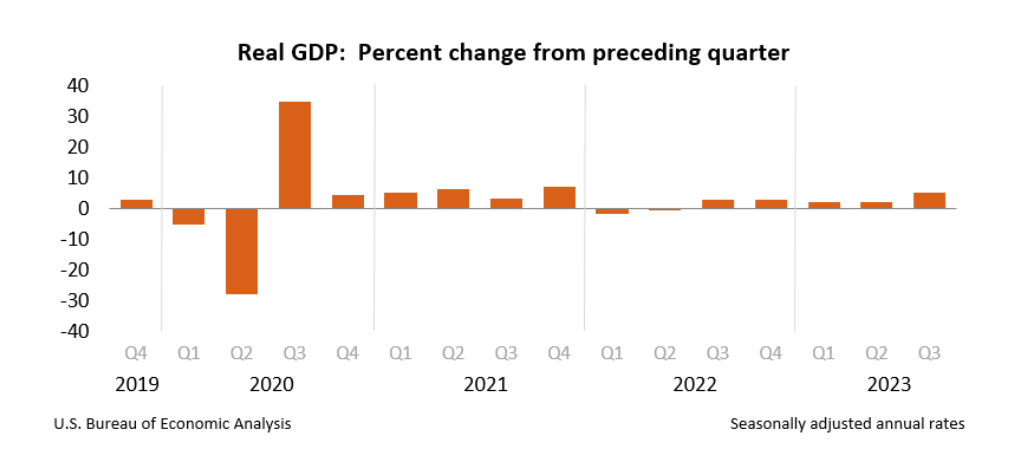

根据美国经济分析局 (BEA) 的数据,4 年第三季度美国实际 GDP 年增长率为 9.2023%。第二季度,实际GDP增长2.1%。第三季度的增长主要反映了消费者支出和库存投资的增加。

总而言之,今年,我们了解到美国经济仍然具有弹性,甚至出现了一些健康的增长。我们仍然需要看到欧洲的底部。美国确实可能面临软着陆,但发生软着陆的可能性正在急剧下降,尤其是在美联储2024月货币政策会议之后。相反,欧盟经济仍指向<>年衰退。

随着 2023 年即将结束,金融市场继续在情绪上交易。美元下跌,而欧元上涨,信心占上风。乐观情绪正在推动华尔街走高,政府债券收益率下降,这是缓解担忧的迹象。

在25月央行会议之后,市场参与者认为货币紧缩已经结束,转向时机已经到来。联邦公开市场委员会(FOMC)首次没有推翻市场对降息的预期。事实上,经济预测摘要 (SEP) 预计 2024 年至少会降息三次,每次 <> 个基点。此外,美联储主席杰罗姆・鲍威尔(Jerome Powell)表示,在通胀降温的情况下讨论降息“将是我们未来展望的话题”。总体而言,美联储被解读为鸽派,因为美联储还决定连续第三次会议保持基准利率稳定。

然而,欧洲央行落后了两步。行长克里斯蒂娜・拉加德(Christine Lagarde)指出,政策制定者“根本没有”讨论降息。她说,过早降息就像“从固体到气体而不经过液相”。尽管如此,欧洲央行自9月会议以来一直维持利率不变。

政策制定者继续警告市场参与者,他们的决定与通胀压力有关,并补充说,限制性货币条件可能需要比预期更长的时间。到目前为止,还没有人明确表示进一步加息弊大于利。

市场参与者已经预计降息将在4月至5月之间开始,并继续根据市场情绪进行交易,即卖出美元兑欧元。

但这似乎太乐观了。通胀风险仍然存在,主要来自相对紧张的劳动力市场。来自就业部门的压力有所缓解,但远非松动。国际货币基金组织(IMF)预计经济将实现软着陆,“在不出现经济活动大幅下滑的情况下降低通胀,特别是在美国,我们预测到3年失业率将从6.3%上升到9.2025%。

这可能是美联储的鞋子里的石头。如果就业部门仍然紧张,通胀可能会回升,央行可能会选择在降息之前再次扣动扳机。

在大洋彼岸,极端保守的欧洲央行几乎不会在美联储面前采取行动,也不会在当前的经济收缩期间采取行动。

在风向有利的情况下,美联储可能会在今年下半年降息。欧洲央行可能会在2024年最后一个季度采取行动。

这为市场情绪打开了大门,无论经济强弱如何,至少在新年上半年是这样。数据相关交易的变化将是缓慢而痛苦的,并可能在 2024 年底开始。

在接下来的几个月里,有一种色彩会很突出:将于 2024 月 5 日举行的 <> 年美国总统大选。比赛提名最早将于<>月开始,一直持续到<>月。

戏剧性的一点来自唐纳德・特朗普再次代表共和党人的愿望。科罗拉多州的一家法院裁定,由于 2021 年国会大厦袭击事件之前发生的事件,他不能竞选总统。最高法院拥有最后的决定权,需要确定特朗普是否有资格在未来几周内参加投票。

唐纳德・特朗普(Donald Trump)潜在的第二届政府可能意味着更高的通胀压力,因为特朗普可能会重新对进口商品征收关税,并推动中国与拜登政府之间的协议。

欧元/美元在 1 年全年的交易价格低至 0447.1,最高触及 1275.2023,货币随市场情绪波动。今年年初在1.0700附近,随着与风险相关的交易继续进行,随着年底在1.1000以下易手。从更广泛的技术角度来看,天平倾向于对欧元有利,因为月线图显示,买家正在捍卫20简单移动平均线(SMA)附近的下行空间,该平均线已经失去看跌力量,目前位于1.0600附近。

与此同时,100 SMA也缺乏方向性强度,在1.1250附近充当动态阻力。随着 2023 年年度高点 1.1275,1.1250/1.1300 区域似乎是一个潜在的目标和一个关键的突破区域。同一张图表显示,多头仍然保持着控制力,尽管由于欧元/美元似乎无法突破1.1000心理关口而犹豫不决。技术指标保持在正水平内,但没有方向性强度。

周线图中的看涨潜力更加明显,预计未来几个月将上涨。欧元/美元在20和100均线上方轻松发展,而横盘的200均线在1.1160附近提供动态阻力,这是该货币对突破1.1000关口后的第一个目标。与此同时,技术指标在从中线附近反弹后,在正水平内获得向上牵引力。

欧元/美元的最终看涨目标是 1.1470 价格区域和历史上强劲的静态阻力区域。

请记住,美元的自我强势随时可能发挥作用,尽管在第一季度几乎不会。1.0700 水平将是通往 1 年年度低点 0447.2023 的第一道防线。欧元区经济需要显示出稳定的复苏迹象,以防止欧元/美元在今年下半年跌破1.0390。